सुकन्या समृद्धि योजना : बेटी के लिए सबसे अच्छा निवेश

इसमें निवेश पर इनकम टैक्स में छूट भी मिलती है

10 साल से कम उम्र की बच्ची की उच्च शिक्षा और शादी के लिए बचत करने के लिहाज से केंद्र सरकार की सुकन्या समृद्धि योजना (SSY) एक अच्छी निवेश योजना है। निवेश के इस विकल्प में पैसे लगाने से आपको इनकम टैक्स बचाने में भी मदद मिलती है। जो लोग शेयर बाजार के जोखिम से दूर रहना चाहते हों और फिक्स्ड डिपॉजिट (FD) में गिरते ब्याज दर से परेशान हों, सुकन्या समृद्धि योजना उनके लिए बेहतरीन कदम साबित हो सकती है।

क्या है सुकन्या समृद्धि योजना?

सुकन्या समृद्धि योजना (एसएसवाई या SSY) बेटियों के लिए केंद्र सरकार की एक छोटी बचत योजना है जिसे भारत सरकार के महिला एवं बाल विकास मंत्रालय के ‘बेटी बचाओ-बेटी पढ़ाओ स्कीम’ के तहत लॉञ्च किया गया है। छोटी बचत स्कीम में सुकन्या सबसे बेहतर ब्याज दर वाली योजना है। इस समय इस पर ब्याज दर 8.4 फीसदी है। हालांकि साल 2016 -17 में सुकन्या समृद्धि योजना में 9.1 फीसदी की दर से ब्याज दिया जा रहा था, जो इनकम टैक्स (Income Tax) में छूट के साथ था। इससे पहले इसमें 9.2 फीसदी तक ब्याज भी मिला है।

बहुत कम रकम के साथ खुलने वाला सुकन्या समृद्धि योजना खाता दरअसल उन परिवारों को ध्यान में रखकर शुरू किया गया है जो छोटी-छोटी बचत के जरिये बच्चे की शादी या उच्च शिक्षा के लिए रकम जमा करना चाहते हैं।

वित्तीय नियोजन के एक विशेषज्ञ के मुताबिक, ‘सुकन्या समृद्धि योजना (SSY) उन लोगों के लिए बहुत अच्छी योजना है जिनकी आमदनी कम है और जो शेयर बाजार में पैसे लगाने में भरोसा नहीं करते। इस योजना की विशेषता है-निश्चित आमदनी के साथ पूंजी की सुरक्षा।’

सुकन्या समृद्धि योजना में कैसे खुलवाएं खाता?

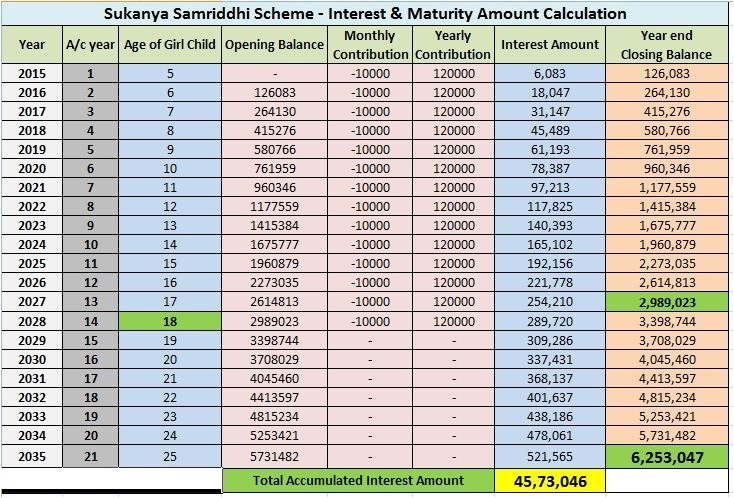

सुकन्या समृद्धि योजना के तहत किसी भी बालिका के जन्म लेने के बाद 10 साल की उम्र से पहले कम से कम 250 रुपये के जमा के साथ खोला जा सकता है। एक वित्त वर्ष में सुकन्या समृद्धि योजना के तहत अधिकतम 1.5 लाख रुपये जमा कराये जा सकते हैं। सुकन्या समृद्धि खाता बच्ची के माता-पिता या कानूनी अभिभावक द्वारा बालिका के नाम से उसके 10 साल की उम्र से पहले खोला जा सकता है। इस नियम के मुताबिक एक बच्ची के लिए एक ही खाता खोला जा सकता है और उसमें पैसा जमा किया जा सकता है। एक बच्ची के लिए दो खाता नहीं खोला जा सकता।

कहां खुलेगा सुकन्या समृद्धि खाता?

सुकन्या समृद्धि योजना के तहत किसी भी पोस्ट ऑफिस या कमर्शियल बैंकों की अधिकृत शाखा में खोला जा सकता है। सुकन्या समृद्धि योजना खाता खोलने के बाद यह गर्ल चाइल्ड के 21 साल के होने या 18 साल की उम्र के बाद उसकी शादी होने तक चलाया जा सकता है।

क्या है सुकन्या समृद्धि योजना का उपयोग?

18 साल की उम्र के बाद बच्ची की उच्च शिक्षा के लिए सुकन्या समृद्धि योजना खाते से 50 फीसदी तक रकम निकाली जा सकती है।

सुकन्या समृद्धि योजना के लिए जरूरी कागजात

- सुकन्या समृद्धि योजना खाता खोलने के वक्त बच्ची का जन्म प्रमाणपत्र पोस्ट ऑफिस या बैंक में देना जरूरी है।

- इसके साथ ही बच्ची और अभिभावक के पहचान और पते का प्रमाण भी देना जरूरी है।

सुकन्या समृद्धि योजना में कितनी रकम जरूरी?

- सुकन्या समृद्धि एकाउंट खोलने के लिए 250 रुपये काफी हैं।

- बाद में 100 रुपये के गुणक में पैसे जमा कराये जा सकते हैं।

- किसी एक वित्त वर्ष में कम से कम 250 रुपये जरूर जमा कराया जाना चाहिए।

- किसी एक वित्त वर्ष में सुकन्या समृद्धि खाते में एक बार या कई बार में 1.5 लाख रुपये से अधिक जमा नहीं कराया जा सकता।

- सुकन्या समृद्धि खाते में रकम खाता खोलने के दिन से 15 साल तक जमा कराया जा सकता है।

- 9 साल की किसी बच्ची के मामले में जब वह 24 साल की हो जाये तब तक रकम जमा कराई जा सकती है।

- बच्ची के 24 से 30 साल के होने तक जब सुकन्या समृद्धि खाता मैच्योर हो जाये, उसमें जमा रकम पर ब्याज मिलता रहेगा।

सुकन्या समृद्धि योजना में रकम जमा नहीं हो पाई तब?

किसी अनियमित सुकन्या समृद्धि खाते में जहां न्यूनतम रकम जमा नहीं हुई है, उसे 50 रुपये सालाना की पेनाल्टी देकर नियमित कराया जा सकता है। इसके साथ ही हर साल के लिए कम से कम जमा कराई जाने वाली रकम भी सुकन्या समृद्धि अकाउंट में डालनी पड़ेगी। अगर पेनल्टी नहीं चुकाई गयी तो सुकन्या समृद्धि खाते में जमा रकम पर पोस्ट ऑफिस के सेविंग एकाउंट के बराबर ब्याज मिलेगा जो अभी करीब चार फीसदी है। अगर सुकन्या समृद्धि खाते पर ब्याज ज्यादा चुका दिया गया है तो उसे रिवाइज किया जा सकता है।

कैसे जमा होगी सुकन्या समृद्धि खाते में रकम?

सुकन्या समृद्धि योजना खाते में रकम कैश, चेक, डिमांड ड्राफ्ट या किसी ऐसे माध्यम से भी जमा कराई जा सकती है जिसे बैंक स्वीकार करता हो। इसके लिए रकम जमा करने वाले का नाम और खाताधारक का नाम लिखना जरूरी है। सम्बन्धित पोस्ट ऑफिस या बैंक में यदि कोर बैंकिंग सिस्टम मौजूद है तो सुकन्या समृद्धि खाते में रकम इलेक्ट्रॉनिक ट्रांसफर मोड से भी की जा सकती है। अगर रकम चेक या ड्राफ्ट से जमा की गयी है तो रकम खाते में आने के बाद से उस पर ब्याज दिया जायेगा, जबकि ई-ट्रांसफर के मामले में डिपॉजिट के दिन से यह गणना की जाएगी।

सुकन्या समृद्धि खाते पर ब्याज की गणना कैसे होती है?

सरकार ‘जी-सेक यील्ड’ के हिसाब से हर तिमाही में सुकन्या समृद्धि योजना खाते पर ब्याज दर तय करती है। इस खाते पर ब्याज दर ‘जी-सेक’ रेट की तुलनात्मक मैच्योरिटी की तुलना में 75 बेसिस पॉइंट तक अधिक होता है।

इस स्कीम में अब तक दिए गए ब्याज

अप्रैल 1, 2014: 9.1%

अप्रैल 1, 2015: 9.2%

अप्रैल 1, 2016 -जून 30, 2016: 8.6%

जुलाई 1, 2016 -सितम्बर 30, 2016: 8.6%

अक्टूबर 1, 2016-दिसम्बर 31, 2016: 8.5%

जुलाई 1, 2017-दिसंबर 31, 2017 : 8.3%

जनवरी 1, 2018 -मार्च 31, 2018 : 8.1%

अप्रैल 1, 2018 – जून 30, 2018 : 8.1%

जुलाई 1, 2018 -सितंबर 30, 2018 : 8.1%

अक्टूबर 1, 2018 – दिसंबर 31, 2018 : 8.5%

जनवरी 1, 2019 – मार्च 31, 2019 : 8.5%

मैच्योरिटी से पहले सुकन्या समृद्धि खाता कैसे बंद किया जा सकता है?

अगर सुकन्या समृद्धि योजना खाता धारक की मृत्यु हो जाये तो मृत्यु प्रमाणपत्र दिखाकर खाता बंद कराया जा सकता है। इसके बाद इस खाते में जमा रकम बच्ची के अभिभावक को ब्याज सहित वापस दी जा सकती है। दूसरे मामलों में ऐसे खाते को खोलने से पांच साल के बाद बंद किया जा सकता है। यह भी कई परिस्थितियों में किया जा सकता है, जैसे जीवन को खतरे वाली बीमारियों के मामले में। इसके बाद भी अगर किसी दूसरे कारण से सुकन्या समृद्धि खाता बंद किया जा रहा हो तो इसकी इजाजत दी जा सकती है, लेकिन उस पर ब्याज सेविंग एकाउंट के हिसाब से मिलेगा।

यह भी पढ़ेंः

मुख्यमंत्री कन्या सुमंगला योजना शुरू, ऐसे उठायें लाभ

मुख्यमंत्री सुकन्या योजना में ऐसे लें लाभ, करें आवेदन

इस योजना में अकाउंट ट्रांसफर

सुकन्या समृद्धि योजना अकाउंट देशभर में कहीं भी ट्रांसफर हो सकता है। अगर खाताधारक यह खाता खोलने की मूल जगह से कहीं और शिफ्ट हो गया हो। इसका अकाउंट ट्रांसफर मुफ्त है, हालांकि इसके लिए खाताधारक या उसके माता-पिता/अभिभावक के स्थानांतरण या स्थान परिवर्तन का सबूत दिखाना पड़ेगा। अगर इस तरह का कोई सबूत नहीं दिखाया गया तो यह अकाउंट ट्रांसफर के लिए पोस्ट ऑफिस या बैंक को 100 रुपये फीस चुकानी पड़ेगी जहां सुकन्या समृद्धि योजना खाता खोला गया है। जिस बैंक या पोस्ट ऑफिस में कोर बैंकिंग सिस्टम की सुविधा है, वहां इस अकाउंट का ट्रांसफर इलेक्टॉनिक तरीके से हो सकता है।

सुकन्या खाते से आंशिक रकम निकासी

अकाउंट होल्डर की वित्तीय जरूरतें पूरी करने के लिए सुकन्या समृद्धि योजना खाते से आंशिक निकासी की जा सकती है, इनमें उच्च शिक्षा और शादी जैसे काम शामिल हैं। इसमें पिछले वित्त वर्ष के अंत तक जमा रकम का 50 फीसदी निकाला जा सकता है। इस खाते से यह निकासी तभी संभव है, जब एकाउंट होल्डर 18 साल की उम्र पार कर ले। सुकन्या समृद्धि योजना अकाउंट से रकम निकालने के लिए एक लिखित आवेदन और किसी शैक्षणिक संस्थान में एडमिशन ऑफर या फीस स्लिप की जरूरत होती है। इन मामलों में हालांकि इस योजना से निकाली जाने वाली रकम फ्री और दूसरे चार्ज के बराबर ही हो सकती है उससे अधिक नहीं।

यह एकाउंट मैच्योर कब होगा?

सुकन्या समृद्धि योजना खाता खोलने के दिन से 21 साल पूरा होने या बालिका की शादी होने के बाद एकाउंट मैच्योर हो जायेगा। इसमें कुछ शर्तें भी हैंः

- अगर खाताधारक की शादी खाता खोलने के 21 साल पूरे होने से पहले हो जाती है तो खाते में रकम जमा नहीं कराई जा सकती।

- अगर खाता 21 साल पूरा होने से पहले बंद कराया जा रहा है तो खाताधारक को यह शपथपत्र (हलफनामा-Affidavit) देना पड़ेगा कि खाता बंद करने के समय उसकी उम्र 18 साल से कम नहीं है।

- मैच्योरिटी के समय पासबुक और रकम निकासी (Withdrawal) स्लिप पेश करने पर खाताधारक को ब्याज सहित जमा रकम वापस हो जाएगी।

- सुकन्या समृद्धि के तहत खाता सिर्फ भारतीय नागरिक का खोला जा सकता है, जो यहीं रह रहा हो और मैच्योरिटी के वक्त भी यहीं रह रहा हो।

- अप्रवासी भारतीय सुकन्या समृद्धि खाता नहीं खोल सकते।

- अगर खाता खोलने के बाद गर्ल चाइल्ड किसी और देश में चली जाती है और वहां की नागरिकता ले लेती है तो नागरिकता लेने के दिन से सुकन्या समृद्धि खाते में जमा रकम पर ब्याज मिलना बंद हो जायेगा।

यह भी पढ़ेंः

कन्या सुमंगला योजना का लाभ डिप्लोमा के लिए भी, ऐसे करें आवेदन

डिस्क्लेमर: यह सूचना वित्त मंत्रालय और रिजर्व बैंक की वेबसाइट से जुटाई गयी है। पूरी जानकारी के लिए आप सुकन्या समृद्धि योजना बनाने वाली अथॉरिटी से बात कर सकते हैं। इस योजना की जानकारी मौजूद नियमों के हिसाब से है, इसमें किसी बदलाव के लिए Yojanagyan.com की जिम्मेदारी नहीं है।

यदि आपको यह आलेख पसन्द आया हो और लगता है कि आपके अन्य दोस्तों को भी इस जानकारी से फायदा हो सकता है, उनकी जिन्दगी भी बदल सकती है (जिसके वे पूरे हकदार हैं) तो आप YojanaGyan.com की इस खबर का लिंक उनसे भी शेयर करें।

अशोक कुमार सिंह एक अनुभवी पत्रकार, लेखक, फोटोग्राफर हैं। कई दशकों तक हिन्दी के कई प्रतिष्ठित अखबारों में संवाद लेखन और सम्पादन का कार्य करने के बाद अब Freelance Content Writer के रूप में कार्य कर रहे हैं।

पीएम किसान सम्मान निधि नहीं मिली? इन नंबरों पर करें कॉल

खाद्य सुरक्षा योजना : गरीबों का हक मारने वालों पर कार्रवाई